I. Khó khăn của Phân hệ Kế toán Tài sản Cố định:

- Quản lý nhiều loại tài sản: Doanh nghiệp thường sở hữu nhiều loại tài sản cố định khác nhau, gây khó khăn trong việc theo dõi và phân loại chính xác.

- Khấu hao tài sản phức tạp: Tính toán khấu hao cho các loại tài sản có thời gian sử dụng và phương pháp khấu hao khác nhau đòi hỏi nhiều công sức và dễ gây sai sót.

- Theo dõi lịch sử bảo dưỡng và sửa chữa: Ghi nhận và theo dõi toàn bộ quá trình bảo dưỡng, sửa chữa tài sản đòi hỏi hệ thống quản lý chi tiết và đồng bộ.

- Định giá lại tài sản: Việc đánh giá lại giá trị của tài sản cố định thường gặp nhiều khó khăn, nhất là trong những điều kiện thị trường biến động.

- Quản lý tài sản di chuyển: Một số tài sản có thể được di chuyển giữa các chi nhánh hoặc đơn vị khác nhau, làm phức tạp quy trình quản lý.

- Tuân thủ quy định pháp luật: Kế toán tài sản cố định phải tuân thủ nhiều quy định pháp lý khác nhau, đặc biệt liên quan đến việc báo cáo tài chính và khấu hao.

- Lưu trữ thông tin tài sản: Việc lưu trữ và bảo mật thông tin về tài sản cố định trong thời gian dài là một thách thức đối với các doanh nghiệp lớn.

II. Chức năng của Phân hệ Kế toán Tài sản Cố định:

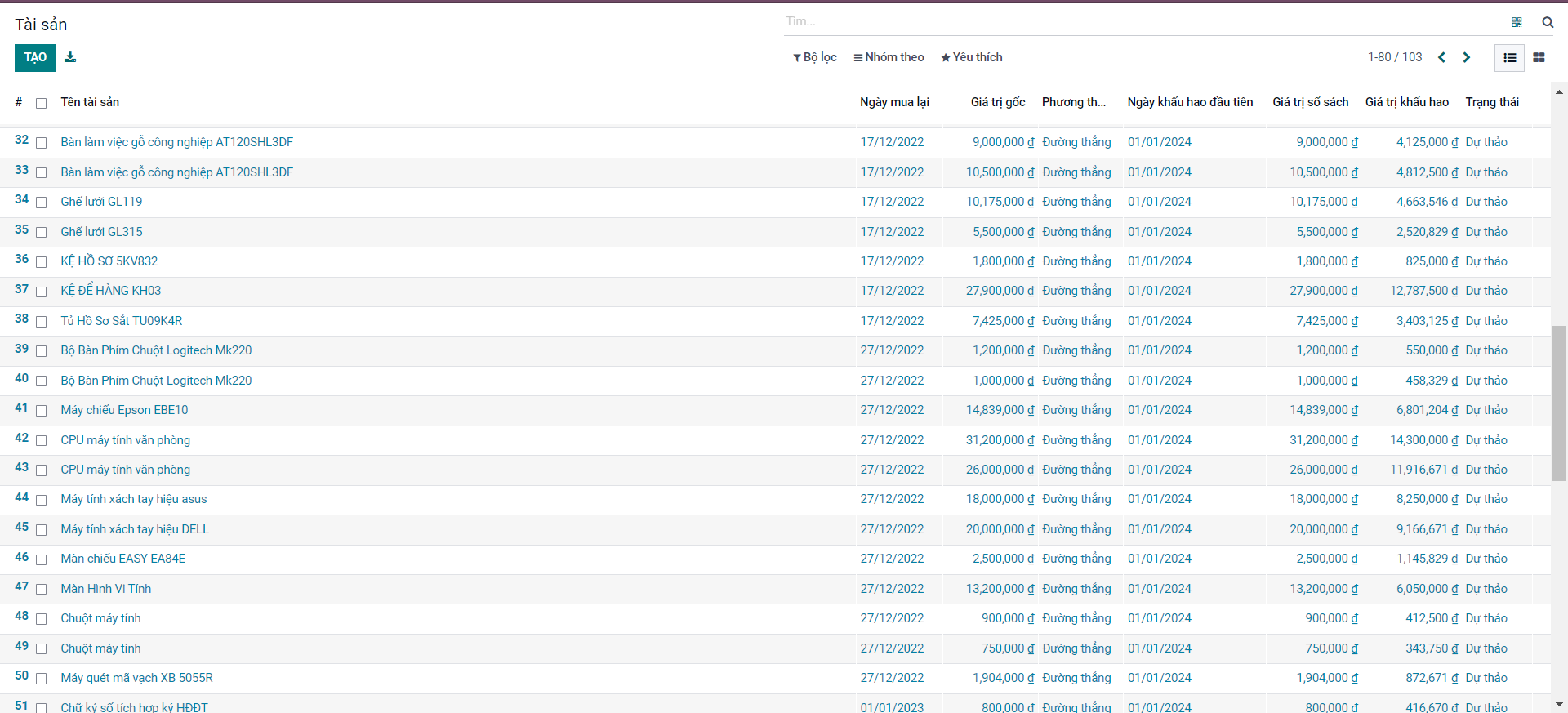

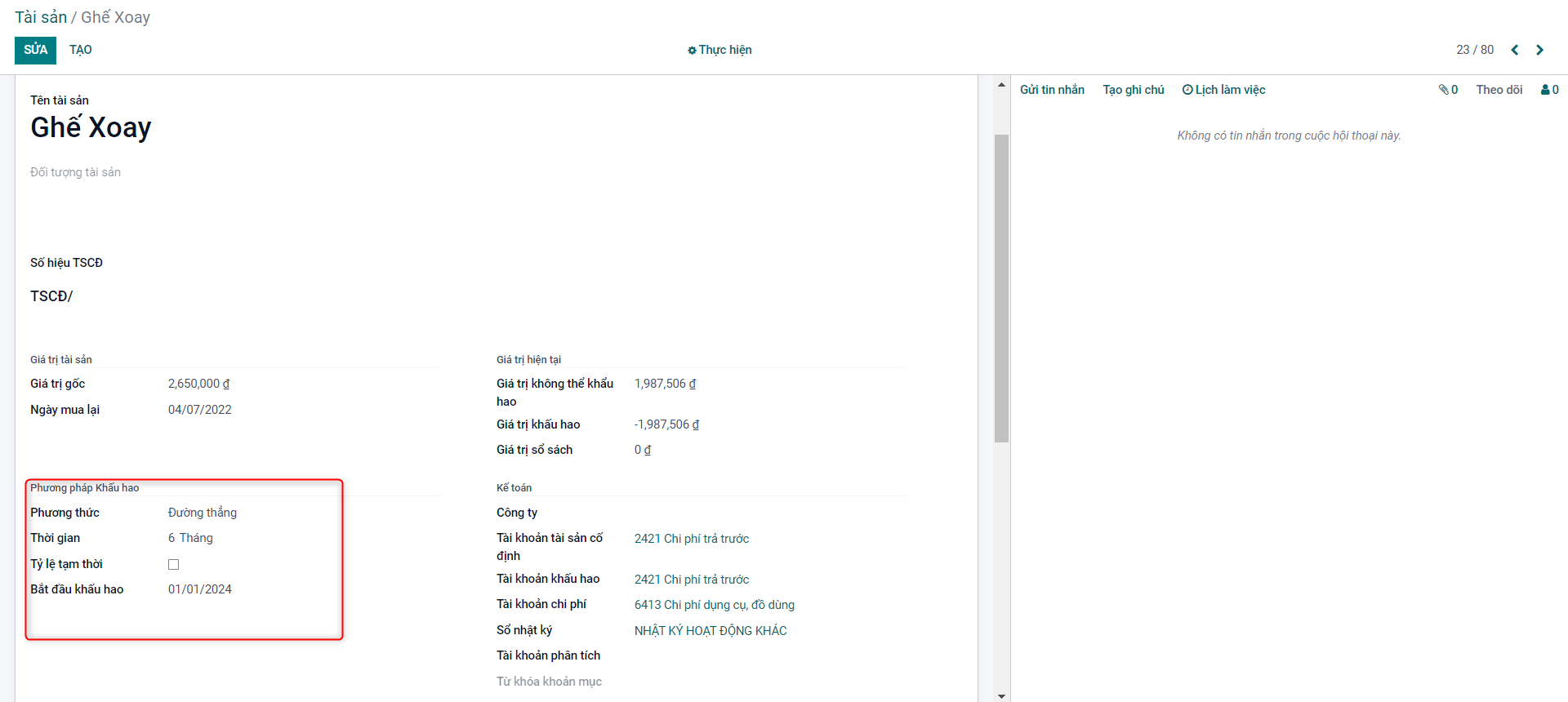

1. Ghi nhận và theo dõi tài sản: Hệ thống giúp quản lý thông tin chi tiết về từng tài sản cố định từ khi mua đến khi thanh lý.

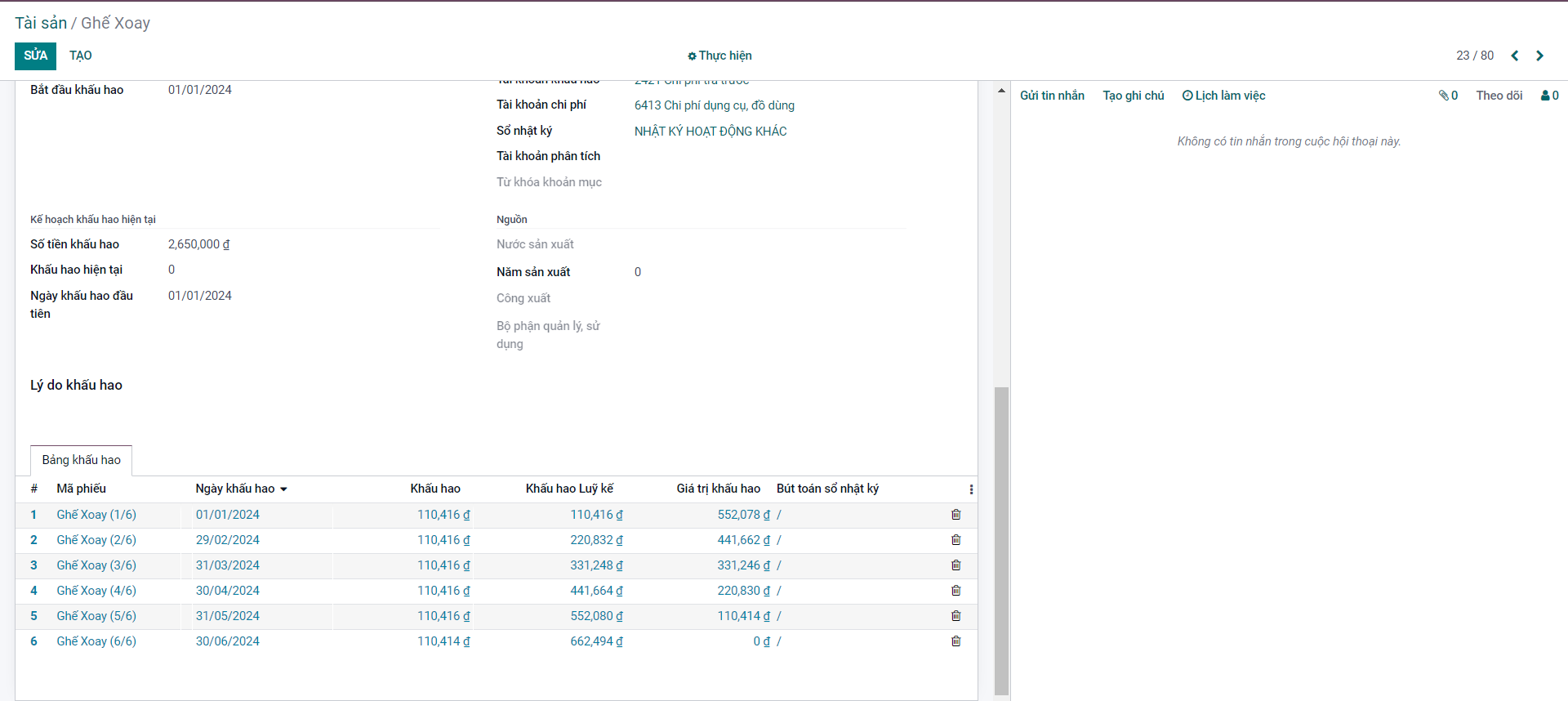

2. Quản lý khấu hao tài sản: Tự động tính toán khấu hao tài sản theo các phương pháp khác nhau, phù hợp với quy định của doanh nghiệp và pháp luật.

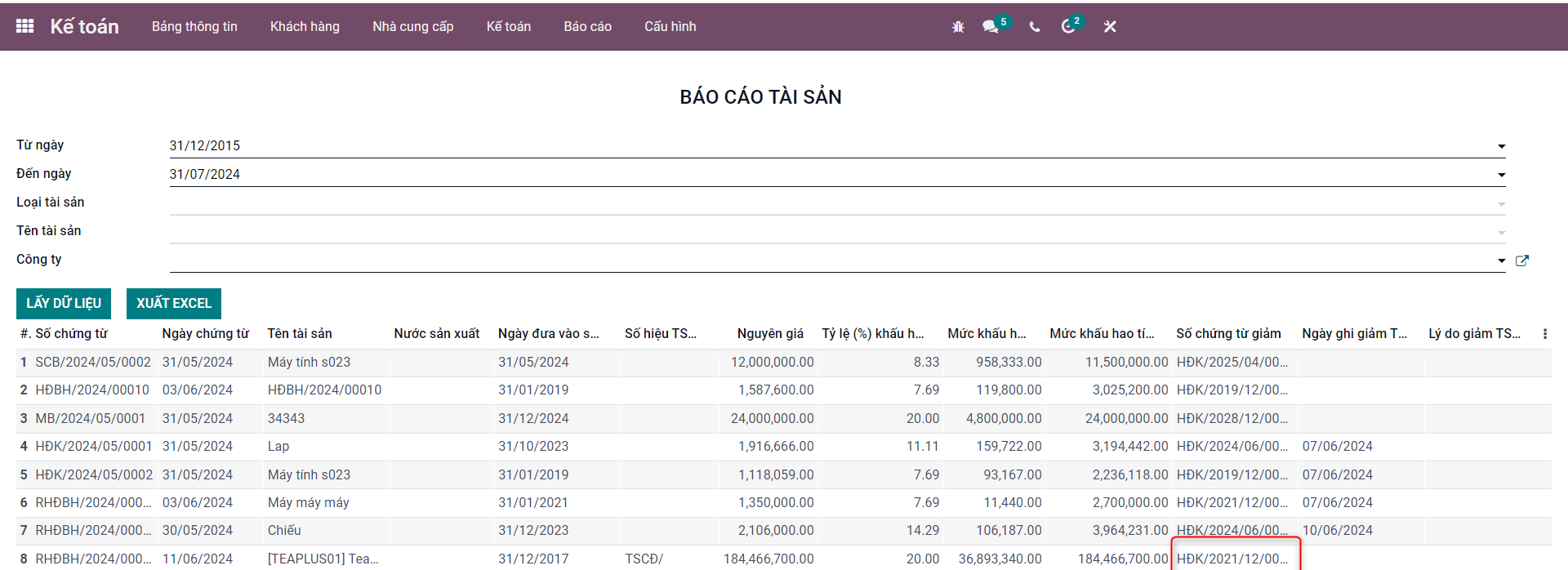

3. Báo cáo tài sản cố định: Cung cấp các báo cáo tổng quan và chi tiết về tình trạng tài sản cố định, khấu hao, và giá trị còn lại của tài sản.

4. Theo dõi sửa chữa và bảo dưỡng: Hệ thống hỗ trợ quản lý lịch sử sửa chữa, bảo dưỡng và nâng cấp tài sản để đảm bảo tuổi thọ và hiệu quả sử dụng.

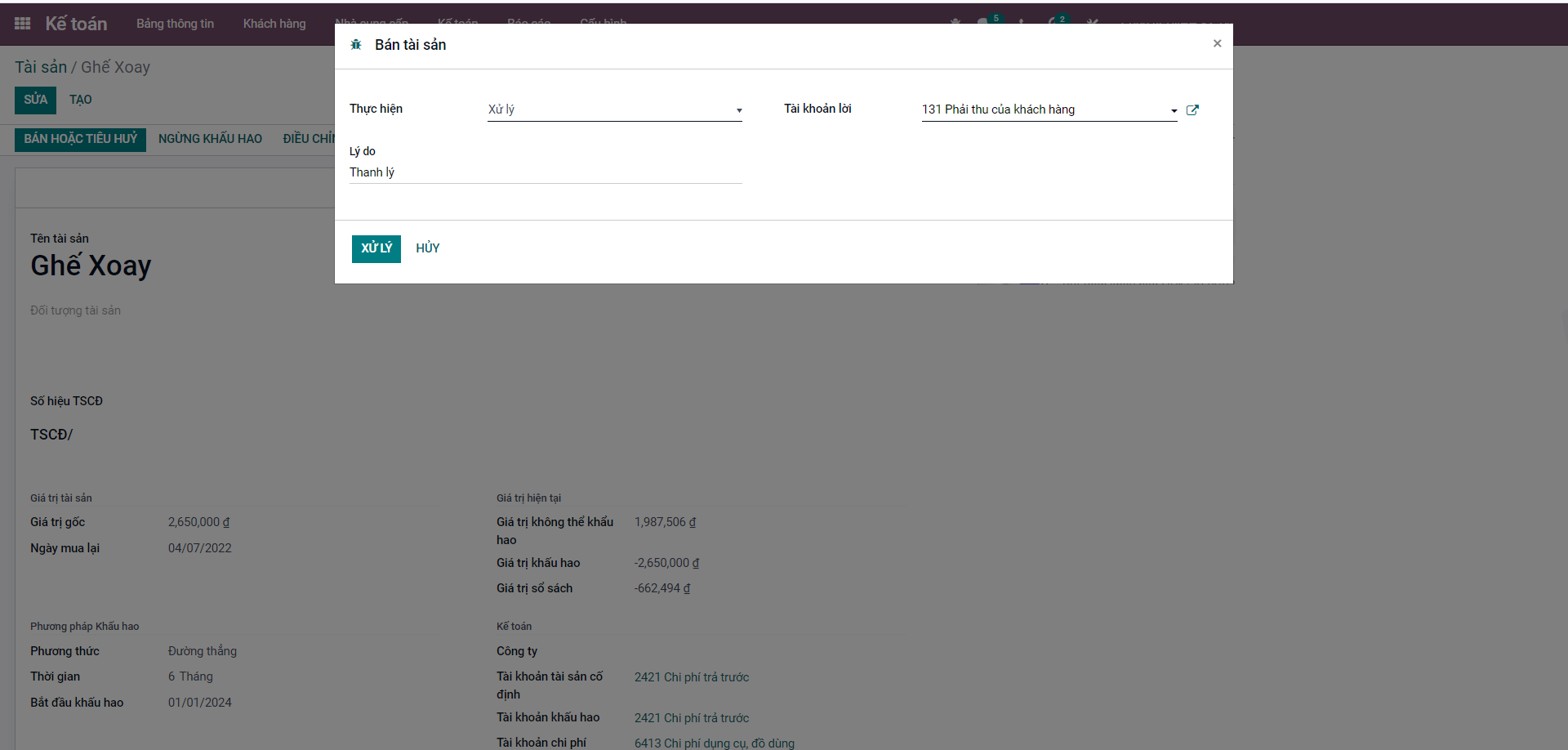

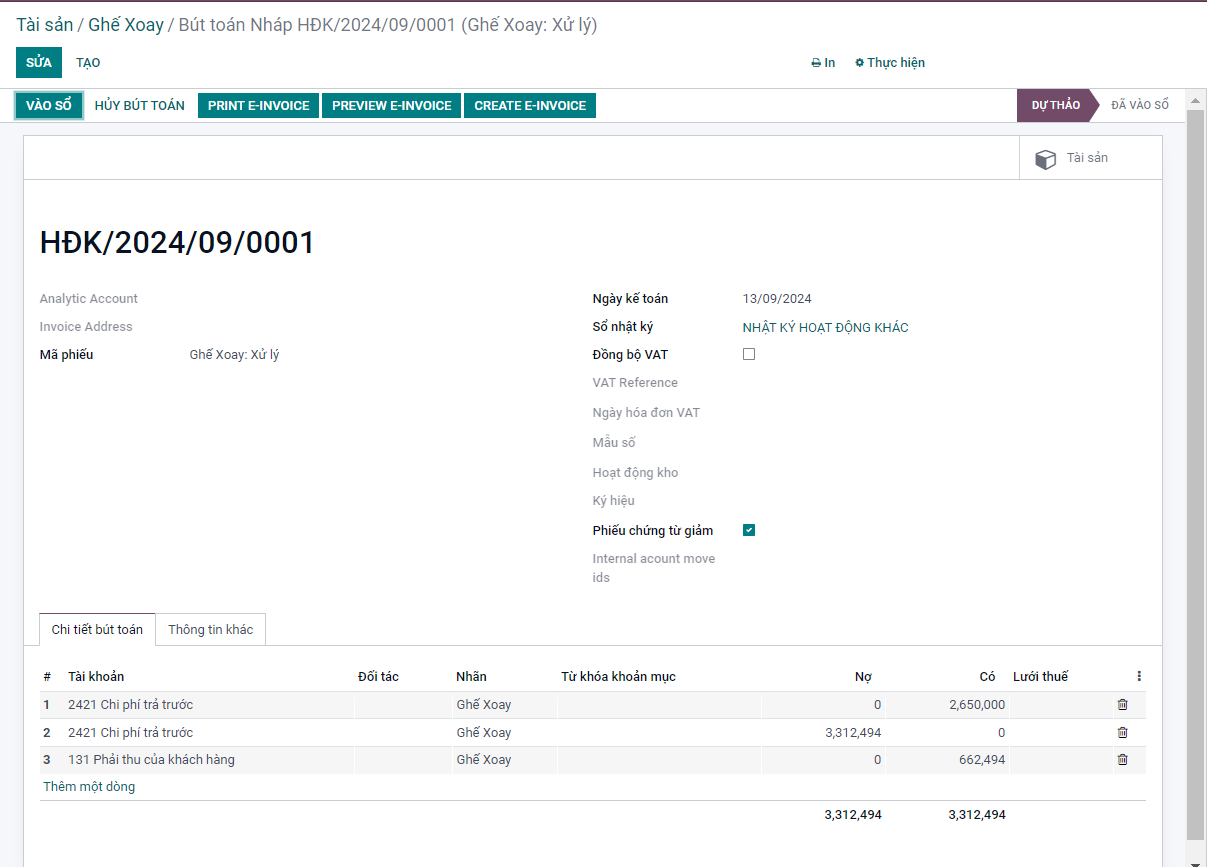

5. Quản lý thanh lý tài sản: Hỗ trợ quy trình thanh lý tài sản, bao gồm ghi nhận giá trị thanh lý và tính toán lãi/lỗ từ việc thanh lý.

6. Định giá lại tài sản: Cung cấp công cụ định giá lại tài sản cố định dựa trên điều kiện thị trường và yêu cầu của doanh nghiệp.

7. Kiểm kê tài sản: Hỗ trợ quá trình kiểm kê tài sản định kỳ để đảm bảo tính chính xác trong báo cáo tài chính và quản lý tài sản.